〔まちづくりの専門家が解説〕マンションの将来価値を決めるポイントまとめ

uwamezukai 建築とカメラと時々ワポチ

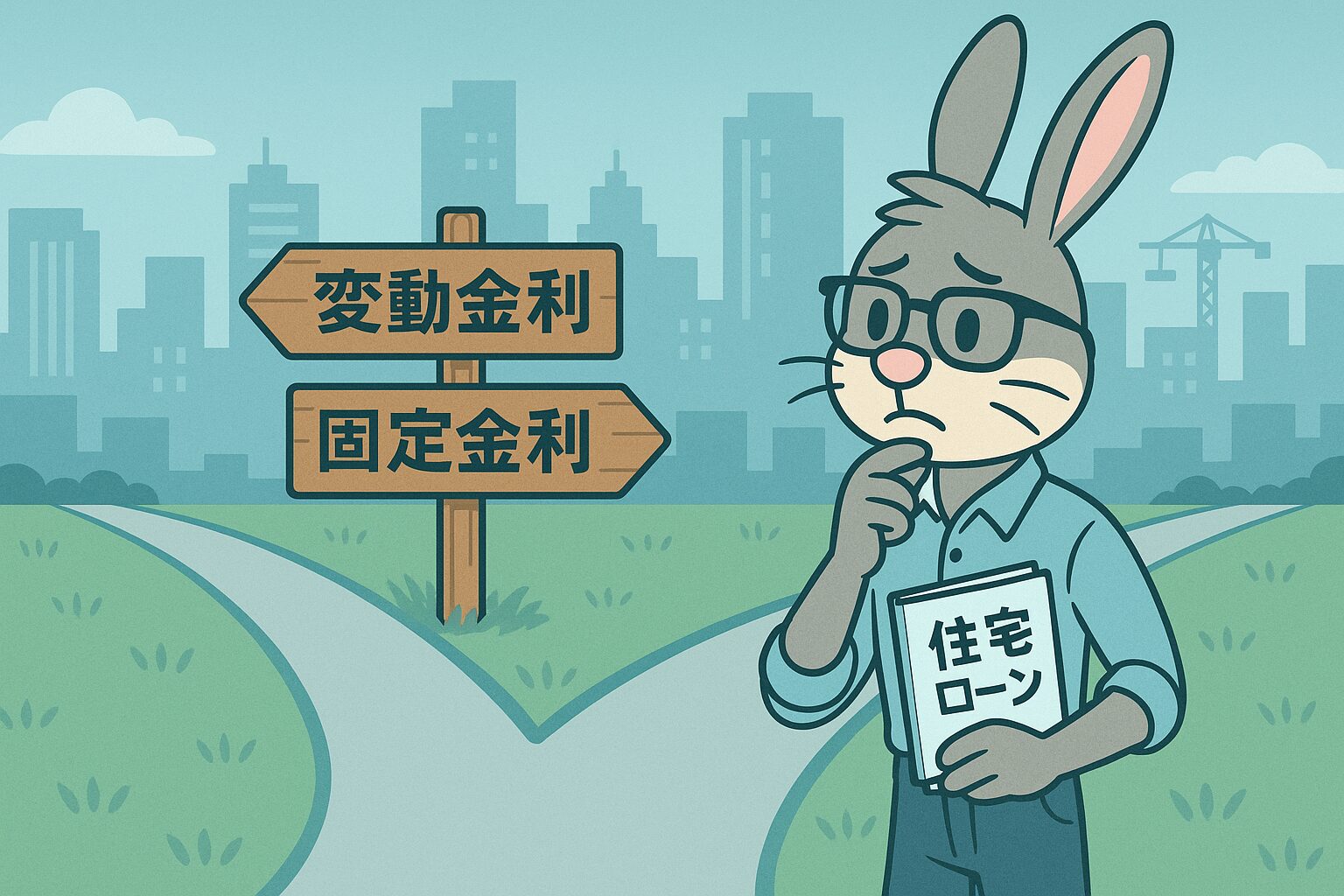

住宅ローンを選ぶなら「変動金利」と「固定金利」のどちらを選びますか?

今回は、

[chat face=”1B72EEF5-D45B-4F63-890D-17EBA9A3E84D.jpeg” name=”家尾買男” align=”left” border=”none” bg=”blue”] 変動金利にして将来金利が大きく上がったらどうしよう… [/chat]

[chat face=”悩んだ顔(女性).png” name=”家賀星子” align=”left” border=”none” bg=”red”] 固定金利は金利が高いから損してしまうかも… [/chat]

といった悩みを持つ方に是非読んでもらいたい記事です。

それではいってみましょう!

いざ住宅を購入すると決めた後に住宅ローンをどうするかで悩む方は多いのではないでしょうか?

という思いの方も多いのではないでしょうか?

このような不安な気持ちになることは当然ですが、未来のことは誰にもわかりませんので、変動金利と固定金利のどちらが良いのかという答えは誰にもわからないと思います。

では、どうすれば良いのか。

大事なのはそれぞれのメリットとデメリットを認識した上で最悪の状況になった場合を想定して決めるということだと思います。

商品に関しては、様々な種類があり、金利も毎月変動しますので、ここでは参考までに私の考え方を説明したいと思います。

まずは、分析です。

団信については、バリエーションが多すぎますので、ここでは金利にのみ焦点を当てて比較表を作成してみました。

※固定金利は、期間固定と全期間固定(フラット35含む)の2種類に分けております。

| 固定金利 (全期間固定・フラット35) | 固定金利 (期間固定) | 変動金利 | |

|---|---|---|---|

| メリット | ・金利がずっと変わらない。 ・金利が変わらないので資金計画が立てやすい。 ・フラット35は比較的審査に通りやすい。 | ・固定期間中は全期間固定金利よりも金利が低い ・固定期間中は金利が変わらないので資金計画が立てやすい | ・金利が低い ・短期プライムレートに連動するので毎月の変動が小さい ・2021年度現在であれば住宅ローン控除額の方が金利よりも大きくなる |

| デメリット | ・変動金利や期間固定金利と比較して金利が高い ・長期プライムレートに連動するので毎月変動しやすい ※実行時のデメリット | ・固定期間終了後に金利が上昇する ・長期プライムレートに連動するので毎月変動しやすい ※実行時のデメリット | ・金利が上がり資金計画が変わる可能性がある |

いかがでしたでしょうか?ここで注目したいのは、やはりそれぞれ一長一短があるという点です

そのときの状況や借入額によって選ぶべき商品は変わりそうです

では、それぞれの商品はどのような人に合っているのでしょうか?

見ていきましょう!

やはり、金利がずっと変わらない安心感が一番の魅力です

しかも、過去と比較すれば、昔の変動金利並みで固定できるため、ローン借入額が少額であれば、安心を買うという考え方で選んでも良いのではないでしょうか

ただし、期間固定金利や変動金利と比較すると金利は高くなりますので、借入額が多い場合は、大きく影響してしまいます

また、長期プライムレートに連動するため、海外の値動き等の影響を受け変動しやすく、借入れ実行月にたまたま金利が上昇してしまいその金利で固定されてしまうというリスクがあります

3〜20年の間で固定してくれる商品が多く、固定期間が短いほど金利が低いです

固定期間終了後に金利が大幅に上がるため、その時に残債が大きい場合は借り換えの検討が必要かと思いますが、手数料を考えるともったいないと思います

10年以下の固定であれば金利もかなり低いですので、固定期間内にほとんど完済できる場合はリスクも低く良い選択ではないかと思います

日銀のマイナス金利政策により、超低金利となっており、2021年現在、住宅ローン控除制度を使える場合は、金利なしまたはプラスで借りられるというのが最大のメリットです

当然ですが、金利は残債が多い時が最も高額になるため、借入れ初期の金利が低いことが大きくプラスに働きます

金利が上がった際に繰り上げ返済ができる等のリスクヘッジが可能であれば変動金利が最も効率的に元金を減らすことができると思います

その時の状況や借入額によって選ぶべき商品は変わりますので、一概に「これ!」とは言えませんが、1つだけ言えるとすれば、

「変動金利で返済まで金利が大きく変わらない」または「金利が変わった時に繰り上げ返済ができる」場合は固定金利と比べて金利負担額を抑えることができる

ということだと思います

あくまで私の考えですが、今の社会情勢を考えると変動金利はすぐには上がらない可能性が高いですし、金利が上がったとしても、その時はインフレになっているということですので、手元にお金が入りやすい状況です

低金利の間に元金を大きく減らすとともに金利上昇に備えてしっかり貯金できれば、変動金利のリスクもある程度ヘッジできますし、良い選択ではないでしょうか

固定金利は銀行がリスクを取り、変動金利は債務者がリスクを取ります

リスクを取れる場合は変動金利、難しければ固定金利という考えがシンプルではないでしょうか一つの考え方として参考にしていただければ幸いです!

また、こちらで価値の下がらないマンションの条件をまとめておりましたので、併せてご参考にしてもらえると嬉しです

最後まで読んでいただきありがとうございました!